Praxisabgabe an die eigenen Kinder

Wenn sich Praxisinhaber auf das Ende ihres aktiven Berufslebens zubewegen, dann kommt bei vielen der Wunsch auf, ihr berufliches Lebenswerk in gute Hände zu übergeben. Manchmal sind es das eigene Kind oder sogar mehrere Kinder, die ebenfalls eine Leidenschaft für die Zahnmedizin entwickelt haben und sich für die Praxisnachfolge interessieren. In diesem Fall bieten sich mehrere unentgeltliche Übergabeoptionen an, die Prof. Dr. Johannes G. Bischoff aus Köln steuerlich beleuchtet.

Dentist, dental nurse and patient looking at a dental X-ray together during a consultation in the surgery with focus to the smiling attractive assistant

Tritt ein Kind in die Fußstapfen des praxisbetreibenden Elternteils, kann diesem ein vergleichsweise unkomplizierter Einstieg in die Selbstständigkeit ermöglicht werden. Den Beteiligten stehen aus steuerlicher Sicht mehrere Gestaltungsmöglichkeiten offen, die unter fremden Dritten nicht denkbar sind.

Entgeltliche Übertragung

Die steuerlichen Folgen der Aufnahme von Nachfolgenden in die Einzelpraxis hängen zunächst von der Art der Übertragung ab: Wird ein Kaufpreis wie unter fremden Dritten oder eine unentgeltliche Übergabe des Praxisanteils vereinbart? Vermögensübertragungen zwischen nahen Angehörigen können wie zwischen fremden Dritten – und damit voll entgeltlich – abgewickelt werden.

Dies ist aber im Regelfall nicht gewollt. Der Praxisinhaber ist zumeist daran interessiert, keine (erheblichen) steuerlichen Belastungen entstehen zu lassen. Daneben soll das Kind möglichst nicht mit hohen Krediten oder anderen finanziellen Verpflichtungen belastet werden.

Unentgeltliche Übertragung

Ohne Vereinbarung eines Entgelts kann bei Vermögensübergaben von Eltern auf Kinder davon ausgegangen werden, dass die Übertragung unentgeltlich erfolgt.

Die unentgeltliche Aufnahme eines Kindes in die Einzelpraxis belastet bisherige Praxisinhaber steuerlich nicht, da in der Regel das ertragsteuerliche Buchwertprivileg (§ 6 Abs. 3 EStG) Anwendung findet. Dieses Buchwertprivileg erfasst die unentgeltliche Übertragung einer betrieblichen Sachgesamtheit (z. B. Einzelpraxis) auf ein anderes Steuerrechtssubjekt (z. B. die Tochter oder den Sohn). Auch die Übertragung eines Teils einer BAG sowie die Aufnahme eines Kindes in eine bestehende Einzelpraxis sind begünstigt.

Bei der Buchwertfortführung bleibt es auch dann, wenn der bisherige Praxisinhaber Wirtschaftsgüter nicht als gemeinschaftliches Eigentum auf die Personengesellschaft überträgt, sondern innerhalb der neuen BAG als sein Sonderbetriebsvermögen ausweist. Regelmäßig ist dies für persönlich genutzte Gegenstände gewollt, z. B. den betrieblich genutzten Pkw oder auch in der Praxis befindliche Kunstgegenstände. Aber auch der Rückbehalt der eigenen Praxisimmobilie ist – insbesondere aus Altersvorsorgegründen – häufig gewünscht. Auch dies ist unproblematisch, da die Immobilie in das Sonderbetriebsvermögen zu übernehmen ist.

Ein unentgeltlicher Vorgang liegt auch vor, wenn das zu übernehmende Kapitalkonto der Praxis negativ ist. Dabei spielt es keine Rolle, ob das negative Kapitalkonto des bisherigen Praxisinhabenden durch Verluste oder durch Entnahmen entstanden ist. Zudem begründen die zu übernehmenden betrieblichen Verbindlichkeiten keine Gegenleistung des Kindes. Sie stehen somit der Unentgeltlichkeit des Übertragungsvorgangs nicht entgegen. Denn der Übertragungsgegenstand „Praxisanteil“ umfasst die dazugehörenden Verbindlichkeiten.

Steuervorteile der Schenkung

Auch schenkungsteuerlich ist die unentgeltliche Übertragung des Praxisanteils regelmäßig steuerlich begünstigt. So kann unter bestimmten Voraussetzungen eine Steuerbefreiung von 85 % des Wertes des Betriebsvermögens in Anspruch genommen werden. Von dem danach verbleibenden Restbetrag wird sodann noch ein Abzugsbetrag von max. 150.000 Euro gewährt. Unter weiteren (strengeren) Voraussetzungen kann die Steuerbefreiung sogar 100 % betragen. Allerdings können bestimmte Vermögensbestandteile im Betriebsvermögen der Praxis (das sog. Verwaltungsvermögen) steuerpflichtig sein, auch wenn die Steuerbegünstigung als solche Anwendung findet.

Tipp: Eine Prüfung der Zusammensetzung des Praxisvermögens und eine individuelle Beratung mit ausreichend zeitlichem Abstand vor der Aufnahme des Kindes in die Praxis kann sich lohnen. Häufig ist es notwendig, das betriebliche Vermögen im Vorfeld der Schenkung aus schenkungsteuerlichen Gründen zu optimieren. Ziel ist es dann, die Voraussetzungen für die Inanspruchnahme der maximalen Steuerbefreiung im Zeitpunkt der Übertragung zu erwirken.

Teilentgeltliche Übertragung

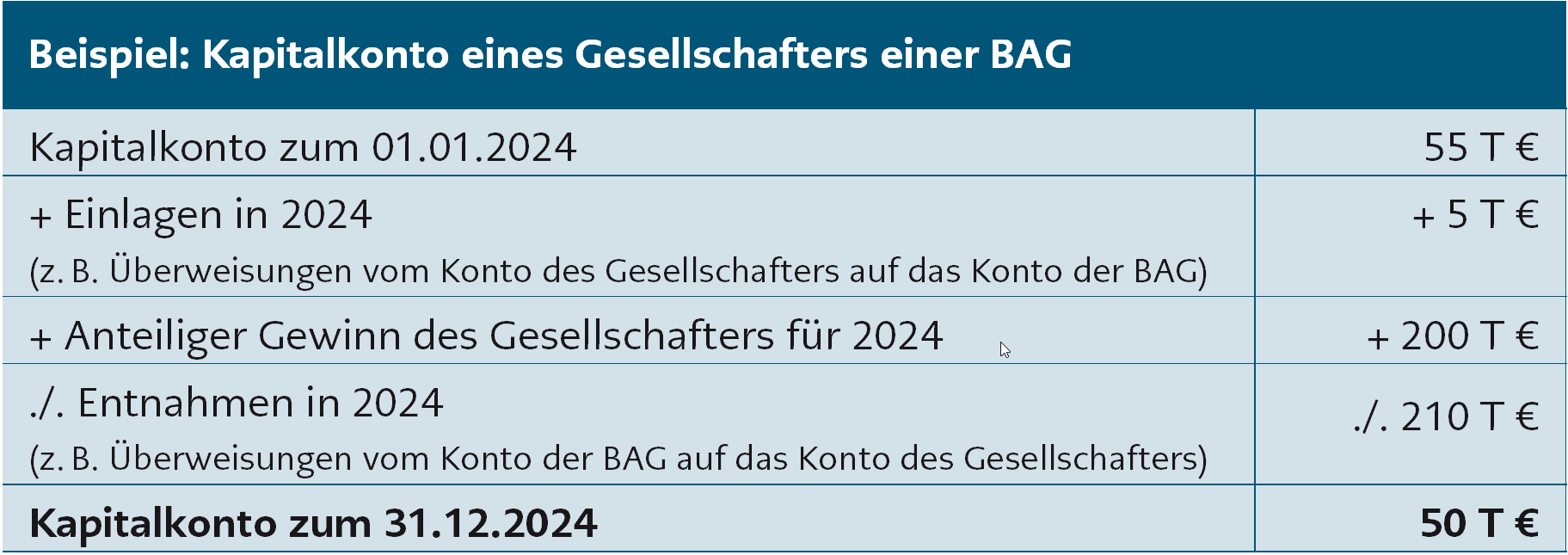

Auch eine verbilligte Übertragung eines Praxisanteils ist möglich und kann unter Umständen steuergünstig gestaltet werden. Eine sogenannte Teilentgeltlichkeit liegt vor, wenn zwar ein Entgelt geleistet wird, dieses aber nicht dem tatsächlichen Wert (Verkehrswert) des Praxisanteils entspricht („gemischte Schenkung“). Wird bei einer Übertragung zu Lebzeiten zwischen dem Schenker und dem Übernehmer ein zusätzliches Entgelt vereinbart oder hat der Übernehmer ein Gleichstellungsgeld (z. B. an Geschwister) oder eine Abstandszahlung zu leisten oder wird eine private Verbindlichkeit des Schenkers übernommen, so handelt es sich um eine teilweise entgeltliche Vermögensübertragung. Maßgeblich für die Abgrenzung zur unentgeltlichen Übertragung ist, ob das Entgelt das Kapitalkonto des Übergebers übersteigt (Tabelle 1).

Bei einem teilentgeltlichen Erwerb ist der Vorgang nach der im Betriebsvermögen geltenden sog. Einheitstheorie entweder als voll entgeltlich oder voll unentgeltlich zu behandeln, d. h.:

Bleibt das vereinbarte Entgelt unterhalb des Bestands des steuerlichen Kapitalkontos, liegt insgesamt ein unentgeltlicher Vorgang vor, der die Buchwertfortführung zur Folge hat. Beim Übergeber entsteht kein Veräußerungsverlust, das Kind ist an die Buchwerte gebunden.

Überschreitet die Gegenleistung das Kapitalkonto, liegt ein entgeltlicher Vorgang vor. Durch die Gestaltung einer solchen Entgeltlichkeit kann über die (nur) teilweise Aufdeckung der stillen Reserven für das erwerbende Kind gezielt neues Abschreibungsvolumen geschaffen werden. Beim Übergeber entsteht insoweit jedoch ein Veräußerungsgewinn, der zudem nicht steuerbegünstigt, sondern als „normaler“ Gewinn zu versteuern ist.

Tipp: Bei einem negativen Kapitalkonto gilt dies nur dann, wenn neben der Übernahme des negativen Kapitalkontos keine weitere Gegenleistung gewährt wird. Wird hingegen ein zusätzliches Entgelt vereinbart, handelt es sich stets um eine entgeltliche Übertragung. Das Buchwertprivileg ist in diesem Fall nicht anwendbar: Vielmehr erzielt der Übergeber ein Veräußerungsentgelt in Höhe der ihm zusätzlich gewährten Leistungen zzgl. des übertragenen negativen Kapitalkontos. Das übernehmende Kind hat demnach Anschaffungskosten in entsprechender Höhe.

Fazit

Bei der Übertragung eines Praxisanteils an den Sohn oder die Tochter sind vielfältige steuerliche Gestaltungen möglich. Wichtig sind eine sorgfältige, individuelle Planung und ein ausreichender zeitlicher Vorlauf. In diesem Zusammenhang sind nicht nur die Einkommensteuer und die Schenkungsteuer zu beachten, sondern unter Umständen auch das Erbrecht. Deshalb sollten in diesem Bereich Übertragungen nur nach ausführlicher versierter steuerrechtlicher und rechtlicher Beratung erfolgen.

Prof. Dr. Johannes G. Bischoff

ist Steuerberater, vereidigter Buchprüfer und Gründer von Prof. Dr. Bischoff & Partner AG, einer Steuerberatungsgesellschaft mit Sitz in Köln, die ausschließlich niedergelassene Zahnärzte und zMVZ betreut.

www.bischoffundpartner.de

Foto: Jörn Wolter