Hintertürchen Übergangs-BAG

Wer sich mit dem Thema Praxisabgabe beschäftigt, muss sich zuerst selbst fragen: Bin ich wirklich bereit dafür? Ehrliche Selbstreflexion ist an diesem Punkt gefragt. Wer eine alternative Zwischenlösung zu „ganz oder gar nicht“ sucht, kann diese in dem Beitrag von Prof. Dr. Johannes Bischoff, Prof. Bischoff und Partner in Köln, finden. Denn für Zahnärzte, die ihre Praxis zwar abgeben, aber dennoch weiterpraktizieren möchten, gibt es die Möglichkeit einer Übergangs-Berufsausübungsgemeinschaft (BAG) oder die MVZ-GmbH.

Wann ist der richtige Zeitpunkt, die Praxis abzugeben? Das ist eine weitreichende Frage. Aber: Muss es „ganz oder gar nicht“ sein?

Wer sich gerade mit dieser Thematik auseinandersetzt, sollte sich fragen: Will ich wirklich direkt aufhören oder möchte ich noch, zumindest eine Zeit lang und vielleicht nicht vollumfänglich, weiter praktizieren? Selbst für diejenigen, die sich nicht ganz sicher sind, ob sie schon für die Praxisabgabe bereit sind, gibt es eine praktische Lösung: In diesem Fall bietet sich eine Übergangs-BAG oder Ihre Anstellung bei dem Übernehmer an.

Übergangs-BAG

Die Zahl der Zahnärzte, die ihre Tätigkeit lieber im Angestelltenverhältnis als in niedergelassener Praxis ausüben, steigt. Außerdem sind mittlerweile ein Großteil aller Zahnmedizin-Absolventen Frauen, die meist mit anderen Vorstellungen in die Selbstständigkeit starten als ihre männlichen Kollegen.

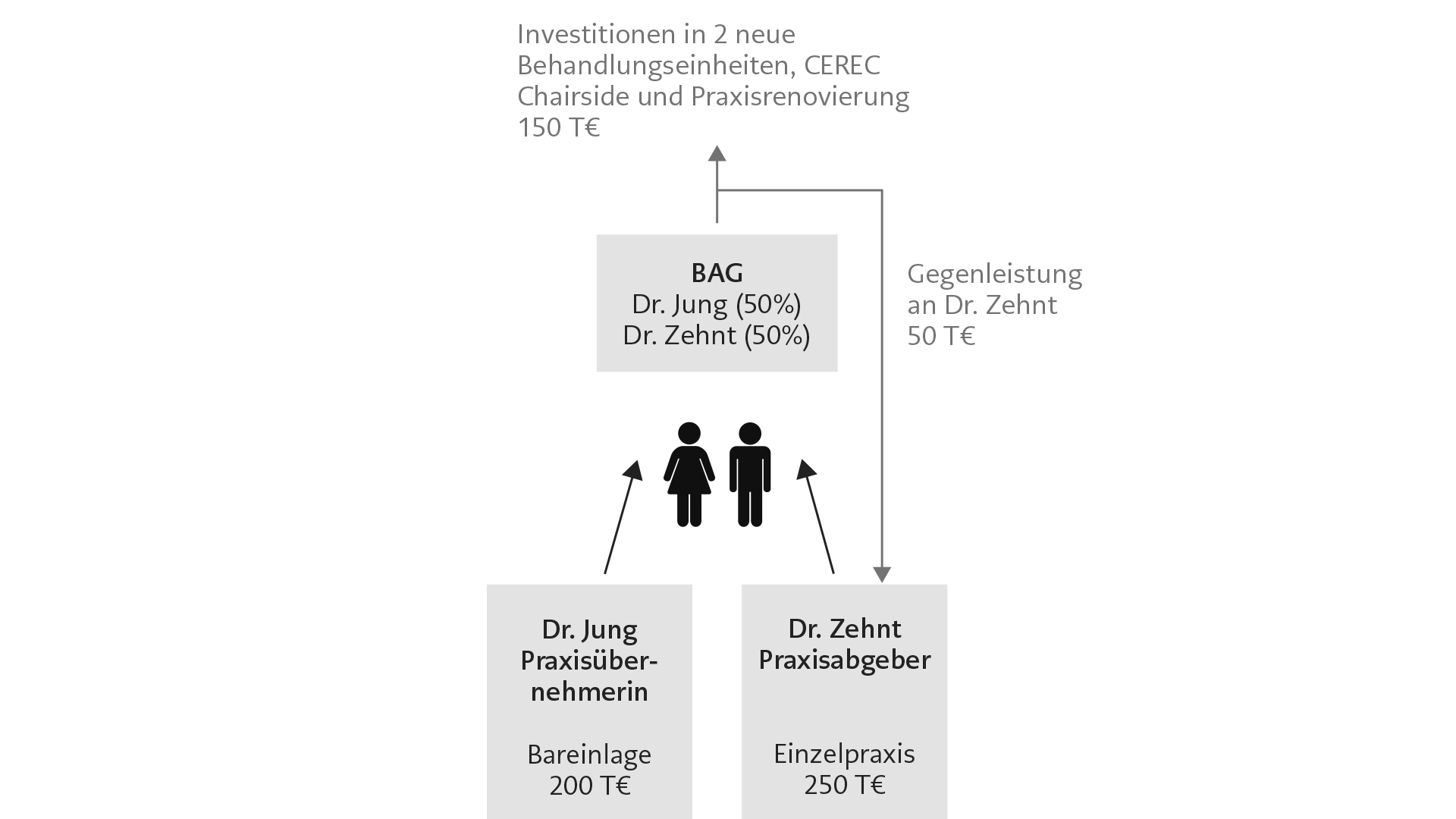

Die Übergangs-BAG bzw. die MVZ-GmbH sind gerade auch für junge Kollegen, die sich privat in der Familienplanung befinden und/oder kleine Kinder haben, sehr reizvoll. Hier lässt sich eine sinnvolle Partnerschaft erreichen, die für alle Beteiligten eine echte Alternative darstellt. Diese kann für den Praxisabgeber zudem auch steuerlich sinnvoll gestaltet werden. Also Vorteile für beide Seiten (Abb. 1).

Rechtsform-Alternative BAG auf Zeit

Wer sich noch nicht vollständig aus dem Berufsleben zurückziehen möchte – oder dies aus finanziellen Gründen nicht kann -, sollte ein besonderes Modell in Betracht ziehen: die BAG auf Zeit:

Sie kann wirtschaftlich sinnvoll sein und berücksichtigt zudem die Interessenlage des Abgebenden und eines jüngeren Berufsträgers. Denn viele junge Zahnärzte und noch mehr Zahnärztinnen verschieben einen Einstieg in die Selbstständigkeit und möchten nach Abschluss ihrer Assistenzzeit lieber erst einmal angestellt arbeiten. Im Vorfeld einer BAG-Gründung können sie das zunächst auch weiterhin tun. Wenn die Chemie passt und die Vorstellungen über die Berufsausübung übereinstimmen, wird eine BAG gegründet.

Der Abgeber bringt seine Praxis dabei steuerneutral als Einlage in die BAG ein. Der Kollege legt im Gegenzug Geld in die BAG ein, das für Investitionen in die Praxisausstattung verwendet wird. Später wird der Anteil auf den Kollegen übertragen. Hinsichtlich des steuerlichen Konzepts, des Einbringungs- und des Gesellschaftsvertrags muss ein solches Konstrukt natürlich rechtlich und steuerrechtlich professionell begleitet werden.

Vorteile der BAG auf Zeit

Für Praxisabgeber gibt es gleich einige Vorteile:

– Keine Steuern bei Praxiseinbringung in die BAG

– Substanzerhalt durch Investitionen

– Anschluss an moderne Technik

– Sanfter Berufsausstieg

– Vorteile für Übernehmer

– Substanzerhalt durch Investitionen

– Anschluss an moderne Technik

– Sanfter Berufseinstieg

– Beteiligung in einer MVZ-GmbH

Schließlich ist auch denkbar, dass sich niemand findet, der eine bestehende Praxis zu angemessenen Konditionen übernehmen will, und sich eine BAG-Gründung nicht realisieren lässt.

Insbesondere Zahnärzte mit Wachstumsambitionen können in diesem Fall noch die Überführung der eigenen Praxis in eine MVZ-GmbH in Erwägung ziehen, in der sie als Gesellschafter beteiligt sind. Denn hier können unbegrenzt viele Zahnärzte angestellt werden. Als Trägergesellschaft kommen eine bestehende oder eine neu zu gründende GmbH oder eine BAG (GbR oder Partnerschaft) in Betracht.

Unabhängig davon, ob eine Neugründung angestrebt wird oder eine bestehende Praxis umstrukturiert werden soll, ist hierbei eine Reihe steuerlicher, rechtlicher und (betriebs-)wirtschaftlicher Aspekte zu beachten. Eine professionelle Beratung ist unabdingbar, um die Gestaltungsoptionen beleuchten zu lassen und sich gegebenenfalls bei der Abwicklung von Gründungsformalien und der Ausarbeitung von Anstellungsverträgen unterstützen zu lassen.

Prof. Dr. Johannes G. Bischoff

ist Steuerberater, vereidigter Buchprüfer und Gründer von Prof. Dr. Bischoff & Partner AG, einer Steuerberatungsgesellschaft mit Sitz in Köln, die ausschließlich niedergelassene Zahnärzte und zMVZ betreut.

www.bischoffundpartner.de

Foto: Jörn Wolter